Análisis Fundamental

Próximos resultados: jueves 23 de octubre de 2025 (Q3 2025, al cierre del mercado).

El mercado espera una pérdida por acción cercana a -0,12 USD y posibles ingresos más débiles.

Oportunidades

- Apoyo gubernamental y estrategia nacional de chips: Intel sigue siendo el mayor beneficiado del plan de EE. UU. para recuperar soberanía tecnológica. Ha recibido respaldo financiero, contratos estratégicos y prioridad en proyectos de infraestructura de semiconductores.

- Avance en chips y tecnología AI: Los nuevos procesadores Panther Lake (18A) y las GPU Crescent Island marcan un salto técnico relevante. Si cumple con los plazos de producción masiva en 2025, podría mejorar su posición frente a TSMC y AMD.

- Reestructuración y disciplina financiera: La venta parcial de Altera y los recortes de gastos indican que Intel intenta fortalecer su rentabilidad y simplificar su modelo de negocio.

- Sentimiento del mercado tecnológico: El auge de la inteligencia artificial y la fuerte demanda de hardware especializado han revalorizado a todo el sector. Intel se beneficia indirectamente de esa ola.

Desafíos

- Rentabilidad aún débil: Su unidad de fundición (Intel Foundry) sigue sin ser rentable y depende de inversiones masivas para despegar.

- Competencia intensa: TSMC, Nvidia y AMD siguen liderando el segmento de chips de alto rendimiento. Intel aún no ha demostrado ventaja clara en eficiencia ni velocidad de ejecución.

- Valoración elevada: Tras subir cerca de un 80 % en 2025, varios analistas alertan de que la acción podría haber corrido demasiado rápido frente a sus resultados reales.

- Ejecución crítica: Si los próximos resultados no muestran mejora tangible en márgenes o producción, el mercado podría castigarla en el corto plazo.

Conclusión

Intel vive una recuperación con fundamentos parcialmente sólidos, impulsada por el apoyo estatal y la promesa de su nueva generación de chips.

Sin embargo, el rendimiento financiero no acompaña todavía el entusiasmo del mercado.

En los próximos tres meses, el comportamiento dependerá de los resultados del 23 de octubre:

- Si confirma avances en rentabilidad y producción, puede seguir siendo una oportunidad de medio plazo.

- Si decepciona, el precio actual podría revelar una sobrevaloración temporal.

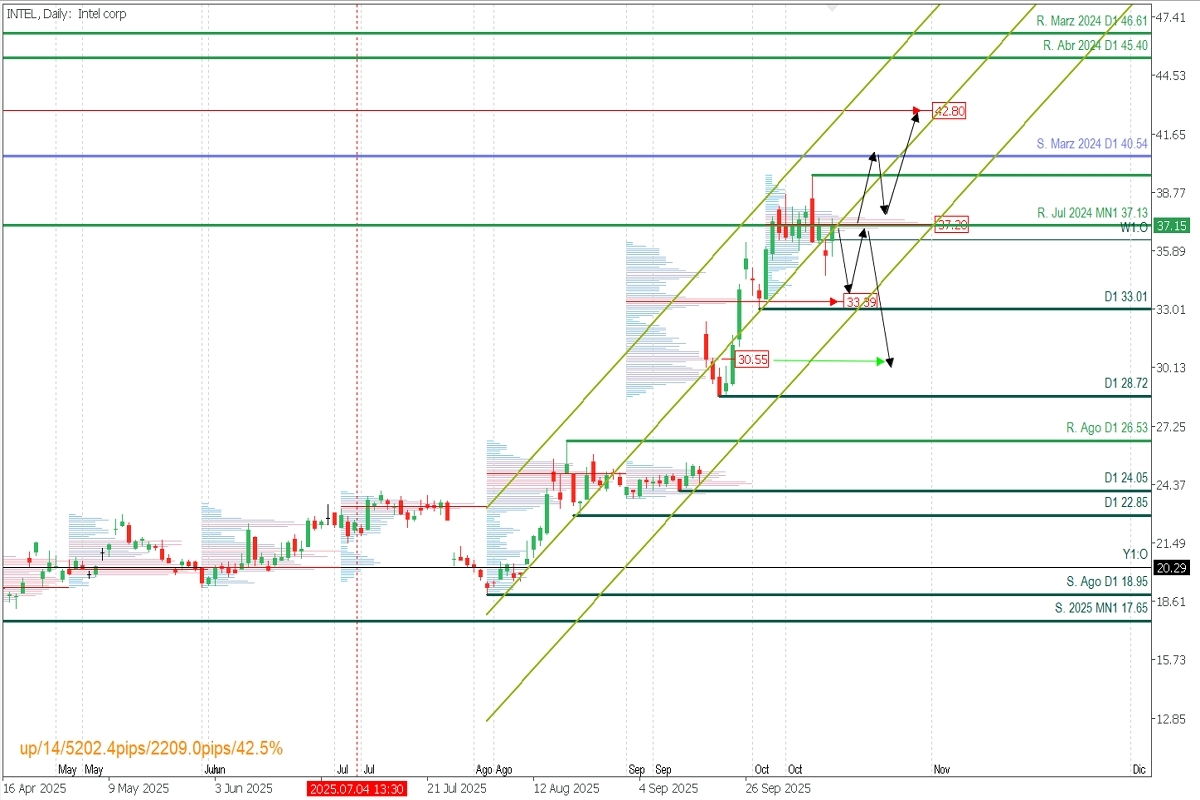

Análisis Técnico

INTEL | Gráfico Diario

Zonas de Oferta (Ventas): 37.20 | 42.80

Zonas de demanda (Compras): 33.39 | 30.55

Continúa en tendencia alcista diaria cotizando dentro de un canal de regresión lineal alcista, dejando como último soporte clave diario el nivel 33.01, muy cerca de la zona de demanda y POC descubierto de septiembre en 33.39.

El precio cotiza en torno a la concentración de volumen (POC) mensual 37.20, cuya superación en un entorno optimista, ampliará el sesgo alcista hacia el soporte de marzo de 2024, actuando ahora como resistencia en 40.50 y seguidamente la zona de oferta de marzo del 2024 en 42.80 como próximos objetivos.

Sin embargo, el mercado ha dejado de estar optimista sobre la acción y se corre el riesgo de que el precio no logre superar la barrera de volumen mensual en torno a 37.20, y aumente la presión bajista hacia el soporte clave diario 33.01 y posiblemente la zona de volumen comprador de septiembre en torno a 30.55.